Банкууд зээлдэгчтэй зээлийн гэрээ байгуулах үедээ зээлийн эргэн төлөлтийн хуваарийг хавсралтаар баталдаг бөгөөд үүндээ зээлийн хугацаанд тухайн зээлдэгч сар бүр зээл болон зээлийн хүүнд хэдэн төгрөг төлөхийг зааж өгдөг. Үүндээ 2 төрлийн арга хэрэглэдэг.

Бага дүнтэй зээлийн хувьд эргэн төлөлтийн хуваарийг аль ч аргаар нь зохиоход нийт зээлтэй байх хугацаанд төлөх хүүгийн төлбөрт зөрүү бараг гардаггүй бөгөөд богино хугацаатай зээл дээр ч мөн зөрүү бага гардаг. Харин урт хугацаат зээл дээр эрс ялгаа гардаг.

Орон сууцны ипотекийн зээлийн сар бүрийн төлөлт талаар дараах жишээгээр тайлбарлая.

Банкууд зээлдэгчтэй зээлийн гэрээ байгуулах үедээ зээлийн эргэн төлөлтийн хуваарийг хавсралтаар баталдаг бөгөөд үүндээ зээлийн хугацаанд тухайн зээлдэгч сар бүр зээл болон зээлийн хүүнд хэдэн төгрөг төлөхийг зааж өгдөг. Үүндээ 2 төрлийн арга хэрэглэдэг.

Бага дүнтэй зээлийн хувьд эргэн төлөлтийн хуваарийг аль ч аргаар нь зохиоход нийт зээлтэй байх хугацаанд төлөх хүүгийн төлбөрт зөрүү бараг гардаггүй бөгөөд богино хугацаатай зээл дээр ч мөн зөрүү бага гардаг. Харин урт хугацаат зээл дээр эрс ялгаа гардаг.

Орон сууцны ипотекийн зээлийн сар бүрийн төлөлт талаар дараах жишээгээр тайлбарлая.

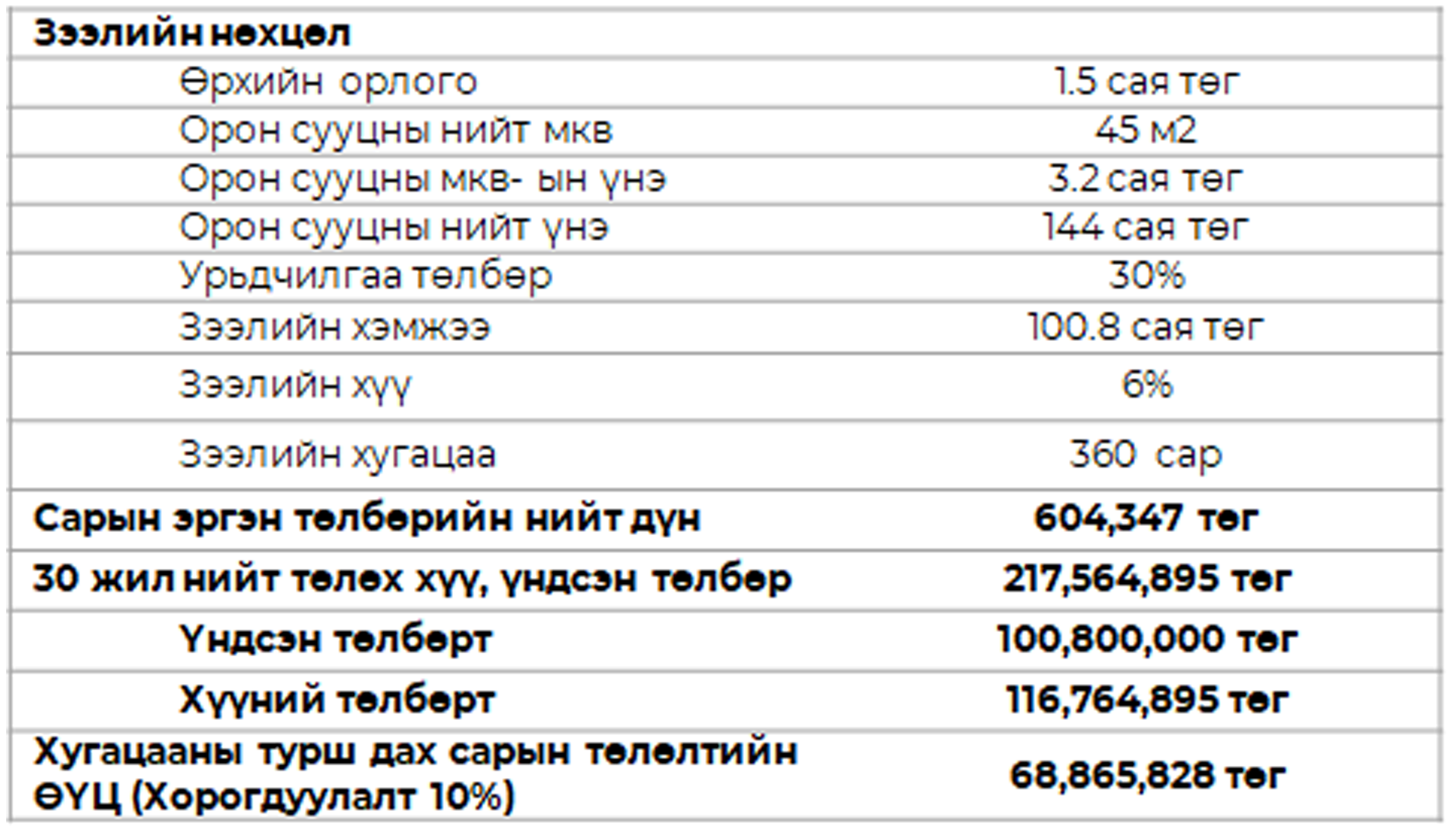

ЗЭЭЛИЙН НӨХЦӨЛ

Иргэн Болд нь “А” банкнаас орон сууцны ипотекийн зээлийг 30 жилийн хугацаатай, 6 хувийн хүүтэйгээр авах болсон. Орон сууцны мкв-ын үнэ 3,2 сая төгрөг, нийт мкв 45 м2, орон сууцны нийт үнэ 144 сая төгрөг болно. Урьдчилгаа төлбөрт 30 хувийг төлөхөд зээлийн хэмжээ 100.8 сая төгрөг болон. Болдын өрхийн орлого 1,5 сая төгрөг бөгөөд зээл төлөх шалгуурыг бүрэн хангасан.

ЗЭЭЛИЙН НӨХЦӨЛ

Иргэн Болд нь “А” банкнаас орон сууцны ипотекийн зээлийг 30 жилийн хугацаатай, 6 хувийн хүүтэйгээр авах болсон. Орон сууцны мкв-ын үнэ 3,2 сая төгрөг, нийт мкв 45 м2, орон сууцны нийт үнэ 144 сая төгрөг болно. Урьдчилгаа төлбөрт 30 хувийг төлөхөд зээлийн хэмжээ 100.8 сая төгрөг болон. Болдын өрхийн орлого 1,5 сая төгрөг бөгөөд зээл төлөх шалгуурыг бүрэн хангасан.

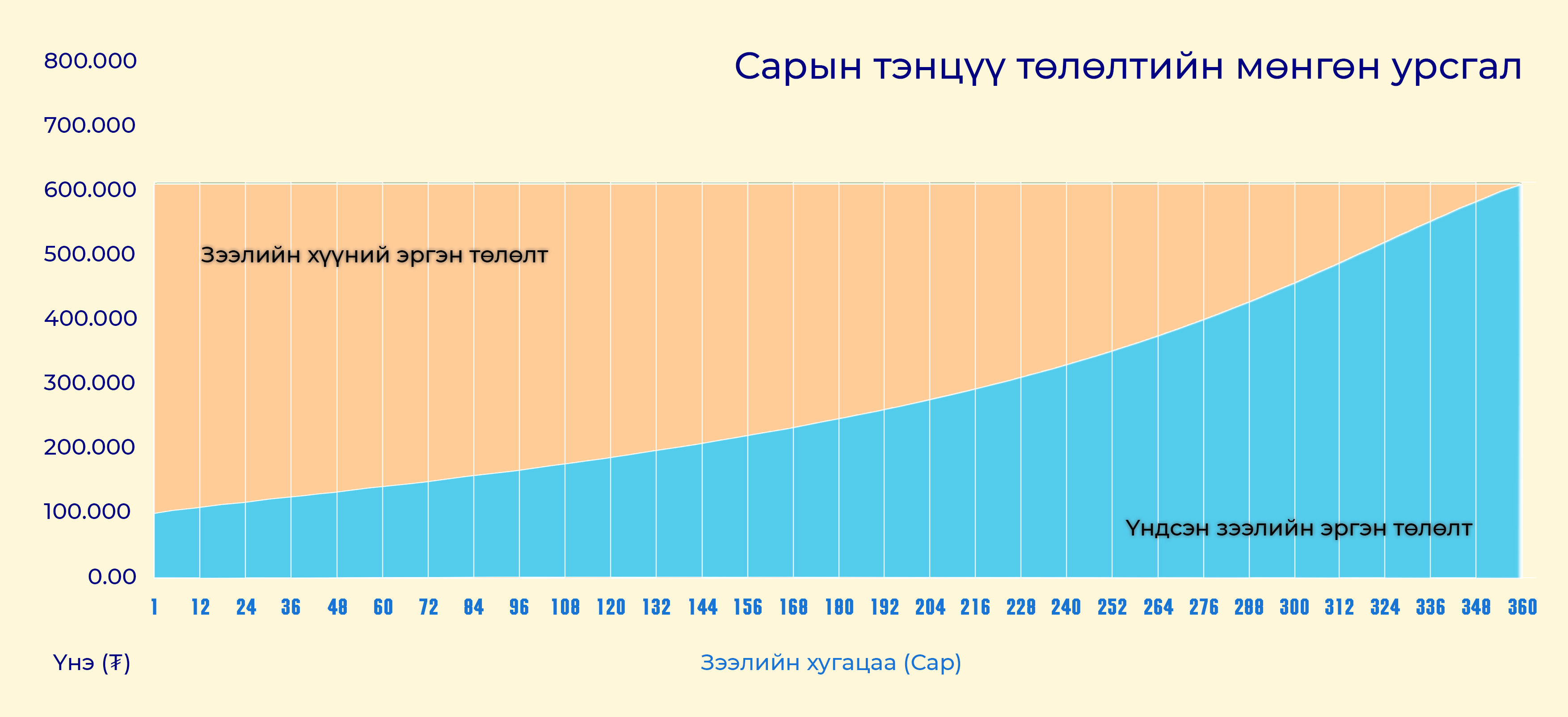

Бүрэн хорогдох, тогтмол хүүтэй нөхцөлд иргэн Болд сар бүр 604,347 төгрөг, 30 жилд нийт 217.56 сая төгрөг үндсэн болон хүүгийн төлбөрт төлөх бөгөөд үүний 100.8 сая төгрөгийг үндсэн төлбөрт, 116.76 сая төгрөгийг хүүний төлбөрт төлнө.

Бүрэн хорогдох, тогтмол хүүтэй нөхцөлд иргэн Болд сар бүр 604,347 төгрөг, 30 жилд нийт 217.56 сая төгрөг үндсэн болон хүүгийн төлбөрт төлөх бөгөөд үүний 100.8 сая төгрөгийг үндсэн төлбөрт, 116.76 сая төгрөгийг хүүний төлбөрт төлнө.

Зээлдэгчийн сар бүрийн зээлийн эргэн төлөлтийг инфляцын хүүгээр хорогдуулж, өнөөгийн үнэ цэнийг тооцоход 68.87 сая төгрөг байна. Энэ зээлдэгч анх зээл авсан зээлийн хэмжээнээс 31.9 сая төгрөгөөр доогуур гарч байгаа нь одоо олгож байгаа 6% ипотекийн зээлийн хүү инфляцаас доогуур түвшинд байгаа тул дээрх 31.9 сая төгрөг нь зээлдэгчид ашиг болон үнэлэгдэнэ.

Бүрэн хорогдох, тогтмол хүүтэй нөхцөл нь нь зээлдэгч зээлээ төлөхгүй байхаас үүдэх хүүгийн эрсдэлээс зээл олгогчийг хамгийн сайн хааж өгдөг схем.

Монголбанкны ерөнхийлөгчийн тушаалаар баталсан “Орон сууцны ипотекийн санхүүжилтийн журам”-ын дагуу санхүүжүүлэх орон сууцны ипотекийн зээлийг “Бүрэн хорогдох, тогтмол хүүтэй” байхаар, мөн Засгийн газрын 2018 оны 12 дугаар сарын 05-ны өдрийн №369 тоот тогтоолоор баталсан “Орон сууцны хөнгөлөлттэй зээлийн санхүүжилтийн журам” –ын орон сууцны хөнгөлөлттэй зээлийн ерөнхий нөхцөлд “Бүрэн хорогдох, тогтмол хүүтэй” байхаар тус тус заасны дагуу иргэдэд олгож буй орон сууцны ипотекийн зээлийн төлөлтийн хуваарь тус нөхцөлийн дагуу хийгдэнэ.

Бүрэн хорогдох, тогтмол хүүтэй нөхцөлд иргэн Болд сар бүр 604,347 төгрөг, 30 жилд нийт 217.56 сая төгрөг үндсэн болон хүүгийн төлбөрт төлөх бөгөөд үүний 100.8 сая төгрөгийг үндсэн төлбөрт, 116.76 сая төгрөгийг хүүний төлбөрт төлнө.

Зээлдэгчийн сар бүрийн зээлийн эргэн төлөлтийг инфляцын хүүгээр хорогдуулж, өнөөгийн үнэ цэнийг тооцоход 68.87 сая төгрөг байна. Энэ зээлдэгч анх зээл авсан зээлийн хэмжээнээс 31.9 сая төгрөгөөр доогуур гарч байгаа нь одоо олгож байгаа 6% ипотекийн зээлийн хүү инфляцаас доогуур түвшинд байгаа тул дээрх 31.9 сая төгрөг нь зээлдэгчид ашиг болон үнэлэгдэнэ.

Бүрэн хорогдох, тогтмол хүүтэй нөхцөл нь нь зээлдэгч зээлээ төлөхгүй байхаас үүдэх хүүгийн эрсдэлээс зээл олгогчийг хамгийн сайн хааж өгдөг схем.

Монголбанкны ерөнхийлөгчийн тушаалаар баталсан “Орон сууцны ипотекийн санхүүжилтийн журам”-ын дагуу санхүүжүүлэх орон сууцны ипотекийн зээлийг “Бүрэн хорогдох, тогтмол хүүтэй” байхаар, мөн Засгийн газрын 2018 оны 12 дугаар сарын 05-ны өдрийн №369 тоот тогтоолоор баталсан “Орон сууцны хөнгөлөлттэй зээлийн санхүүжилтийн журам” –ын орон сууцны хөнгөлөлттэй зээлийн ерөнхий нөхцөлд “Бүрэн хорогдох, тогтмол хүүтэй” байхаар тус тус заасны дагуу иргэдэд олгож буй орон сууцны ипотекийн зээлийн төлөлтийн хуваарь тус нөхцөлийн дагуу хийгдэнэ.

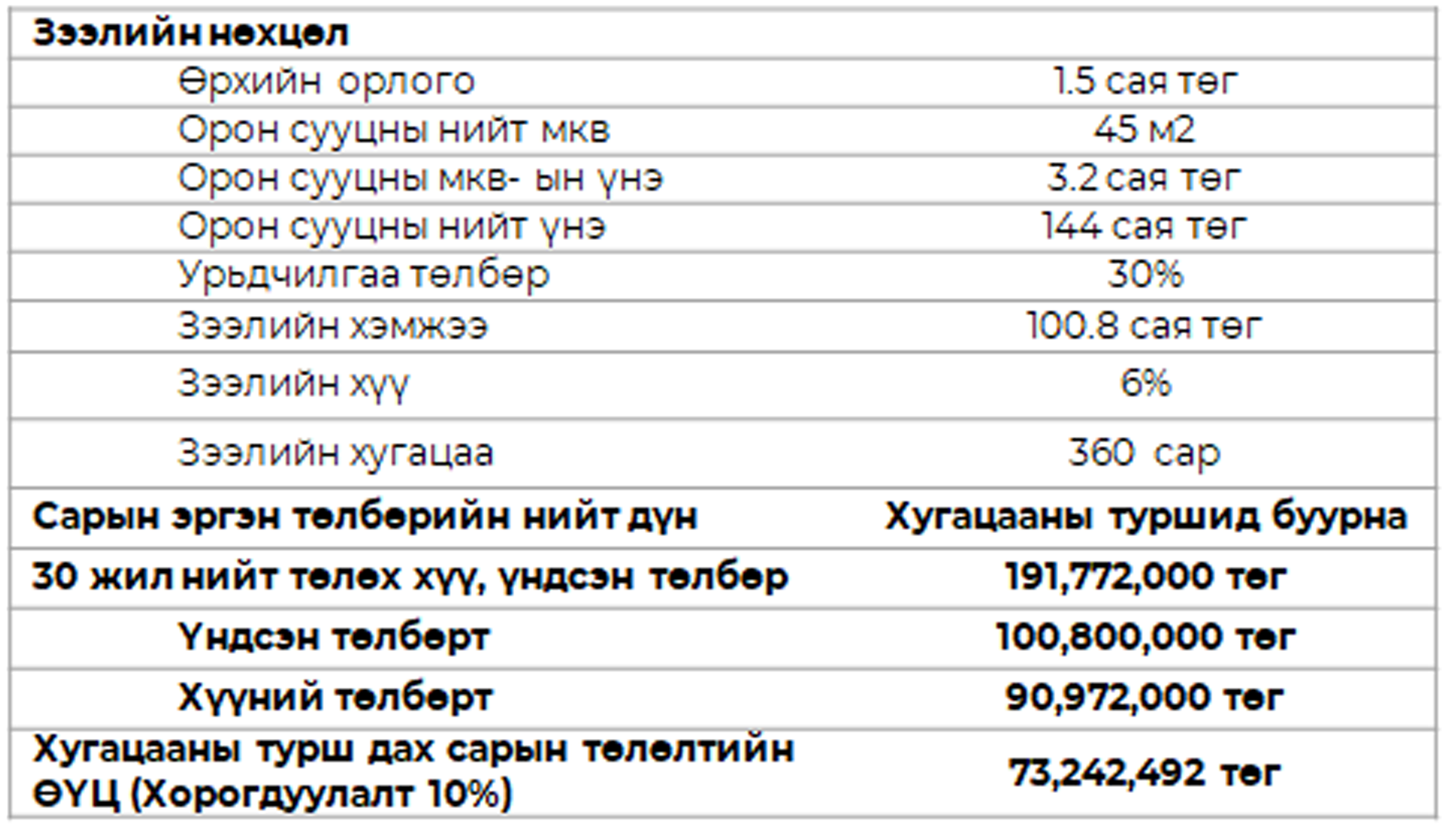

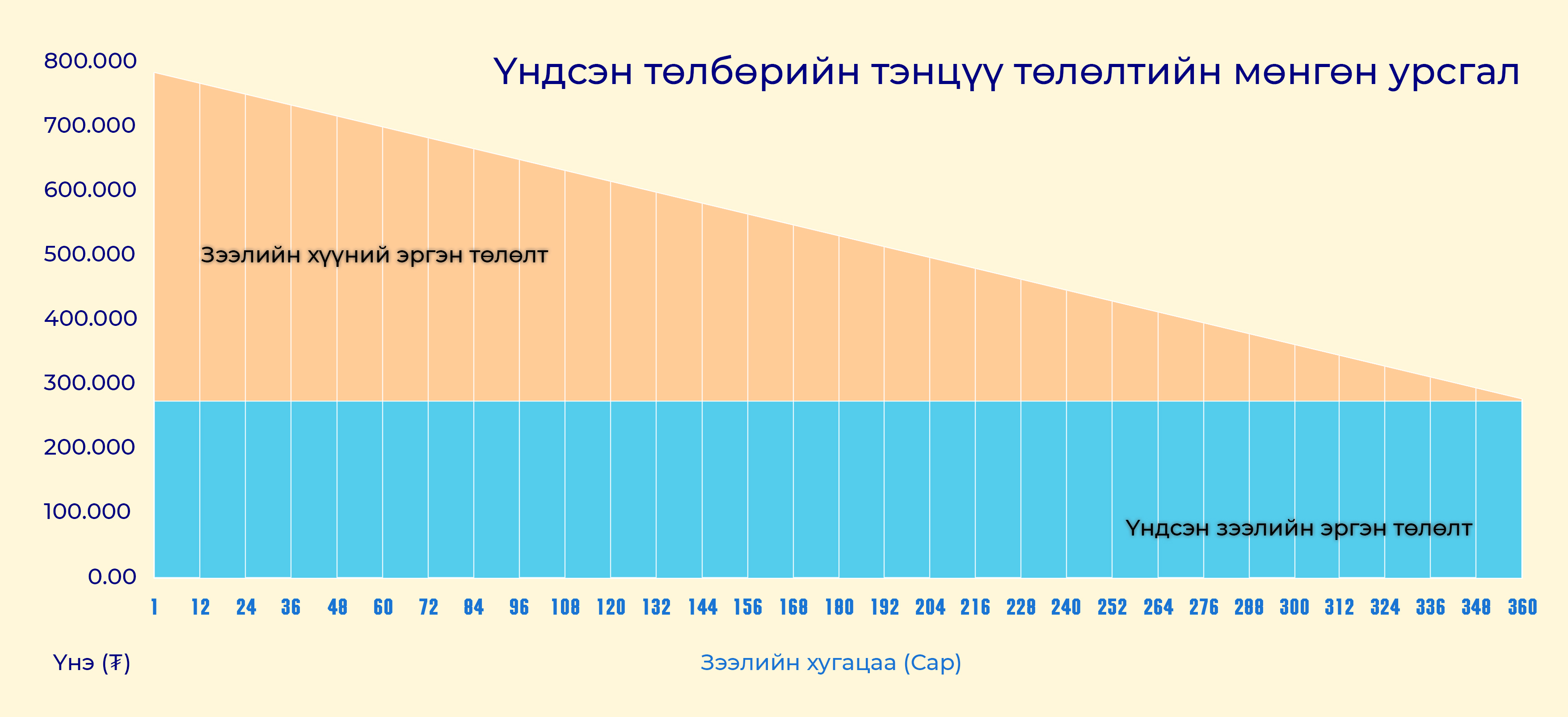

Зээлийн Үндсэн төлбөрийн тэнцүү төлөлт схем нь иргэн Болд эхний сард хамгийн их буюу 784,000 төгрөг төлөх үүрэг хүлээх бөгөөд үүнээс 280,000 төгрөгийг үндсэн төлбөрт, 504,000 төгрөгийг хүүний төлбөрт төлнө. Үндсэн төлбөр тэнцүү төлөлттэй тул 360 сарын турш сар бүр үндсэн төлбөрт 280,000 төгрөгийг эргүүлэн төлнө.

Зээлийн Үндсэн төлбөрийн тэнцүү төлөлт схем нь иргэн Болд эхний сард хамгийн их буюу 784,000 төгрөг төлөх үүрэг хүлээх бөгөөд үүнээс 280,000 төгрөгийг үндсэн төлбөрт, 504,000 төгрөгийг хүүний төлбөрт төлнө. Үндсэн төлбөр тэнцүү төлөлттэй тул 360 сарын турш сар бүр үндсэн төлбөрт 280,000 төгрөгийг эргүүлэн төлнө.

Нийт 30 жилийн турш зээлдэгч хүү болон үндсэн төлбөрт 191.77 сая төгрөг төлөх үүрэг хүлээх бөгөөд үүнээс 100.8 сая төгрөгийг үндсэн зээлд, 90.97 сая төгрөгийг хүүний төлбөрт төлнө.

Зээлдэгчийн сар бүрийн зээлийн эргэн төлбөрийг инфляцын хүүгээр хорогдуулж, өнөөгийн үнэ цэнийг тооцоход 73.24 сая төгрөг байна. Энэ зээлдэгч анх зээл авсан зээлийн хэмжээнээс 27.55 сая төгрөгөөр доогуур гарч байгаа нь одоо олгож байгаа 6% ипотекийн зээлийн хүү инфляцаас доогуур түвшинд байгаа тул дээрх 27.55 сая төгрөг нь зээлдэгчид ашиг болон үнэлэгдэж байна.

Иймд иргэн Болд нь зээл авсан даруйдаа 784,000 төгрөг төлөх байсан бол “Бүрэн хорогдох тогтмол хүүтэй” төлөгдөх заалтын дагуу сар бүр 604,347 төгрөг төлж байгаа нь Болдод сар бүр 179,653 төгрөг хэмнэх боломжтой болж байгаа юм. Мөн уг тооцооллыг гаргахдаа Болд нь 1.5 сая төгрөгийн сарын цалинтай гэж тооцсон бөгөөд зээлийн үндсэн төлбөрийн тэнцүү төлөлтийг сонгосон тохиолдолд 784,000 төгрөг нь Болдын үндсэн цалингийн 45%-иас хэтэрч буй тул түүний хүссэн байраа авах зээлээр авах боломжгүй болох юм.

Харин бүрэн хорогдох, тогтмол хүүтэй нөхцөлийг сонгосон тохиолдолд Болдын сард төлөх төлөлт багасахаас гадна хүссэн байрандаа зээлд хамрагдах боломж үүсэж байна.

Зээлийн Үндсэн төлбөрийн тэнцүү төлөлт схем нь иргэн Болд эхний сард хамгийн их буюу 784,000 төгрөг төлөх үүрэг хүлээх бөгөөд үүнээс 280,000 төгрөгийг үндсэн төлбөрт, 504,000 төгрөгийг хүүний төлбөрт төлнө. Үндсэн төлбөр тэнцүү төлөлттэй тул 360 сарын турш сар бүр үндсэн төлбөрт 280,000 төгрөгийг эргүүлэн төлнө.

Нийт 30 жилийн турш зээлдэгч хүү болон үндсэн төлбөрт 191.77 сая төгрөг төлөх үүрэг хүлээх бөгөөд үүнээс 100.8 сая төгрөгийг үндсэн зээлд, 90.97 сая төгрөгийг хүүний төлбөрт төлнө.

Зээлдэгчийн сар бүрийн зээлийн эргэн төлбөрийг инфляцын хүүгээр хорогдуулж, өнөөгийн үнэ цэнийг тооцоход 73.24 сая төгрөг байна. Энэ зээлдэгч анх зээл авсан зээлийн хэмжээнээс 27.55 сая төгрөгөөр доогуур гарч байгаа нь одоо олгож байгаа 6% ипотекийн зээлийн хүү инфляцаас доогуур түвшинд байгаа тул дээрх 27.55 сая төгрөг нь зээлдэгчид ашиг болон үнэлэгдэж байна.

Иймд иргэн Болд нь зээл авсан даруйдаа 784,000 төгрөг төлөх байсан бол “Бүрэн хорогдох тогтмол хүүтэй” төлөгдөх заалтын дагуу сар бүр 604,347 төгрөг төлж байгаа нь Болдод сар бүр 179,653 төгрөг хэмнэх боломжтой болж байгаа юм. Мөн уг тооцооллыг гаргахдаа Болд нь 1.5 сая төгрөгийн сарын цалинтай гэж тооцсон бөгөөд зээлийн үндсэн төлбөрийн тэнцүү төлөлтийг сонгосон тохиолдолд 784,000 төгрөг нь Болдын үндсэн цалингийн 45%-иас хэтэрч буй тул түүний хүссэн байраа авах зээлээр авах боломжгүй болох юм.

Харин бүрэн хорогдох, тогтмол хүүтэй нөхцөлийг сонгосон тохиолдолд Болдын сард төлөх төлөлт багасахаас гадна хүссэн байрандаа зээлд хамрагдах боломж үүсэж байна.